Högskolan i Borås modell för full kostnadstäckning

1. Kostnadsbärare, direkta- och indirekta kostnader

2. Högskole- och institutionsgemensamma kostnader

3. Sex huvudfunktioner

4. Fördelning av indirekta kostnader och fördelningsbas

5. Kalkyldifferens och budgetavvikelse

6. Full kostnadstäckning och parallell förbrukning

1. Kostnadsbärare, direkta- och indirekta kostnader

I modellen för full kostnadstäckning definieras Högskolan i Borås huvuduppgifter utbildning och forskning som kärnverksamhet. Övriga delar av högskolans verksamhet, som främst har till uppgift att utgöra stöd till högskolans huvuduppgifter, definieras som stödverksamhet. Kärnverksamheten bedrivs i huvudsak vid institutionerna medan stödverksamhet bedrivs på såväl central som på institutionsnivå.

Modellen innebär att kostnaderna för verksamheten definieras som antingen direkta (kärnverksamhet) eller indirekta kostnader (stödverksamhet). Sedan fördelas de indirekta kostnaderna baserat på respektive verksamhets andel direkta kostnaderna. Detta innebär att samtliga kostnader ska finansieras och redovisas på kostnadsbärare. Kostnadsbärare definieras i modellen som den lägsta nivå i organisationen dör det är meningsfullt att budgetera och följa upp verksamheten, t.ex. aktivitet, projekt.

Kostnadsbärare i kärnverksamheten utgörs av en aktivitet för respektive verksamhetsgren, utbildning och forskning, samt att verksamheter som behöver följas upp kan läggas upp som en aktivitet när behovet uppstår. Externfinansierad verksamhet ska redovisas på kostnadsbärare i form av projekt eller aktivitet med kapital. Direkta kostnader är kostnader som är direkt hänförliga till en kostnadsbärare. De direkta kostnaderna utgörs av fyra huvudgrupper:

- Direkta lönekostnader

- Direkta övriga driftskostnader

- Direkta kostnader för utrustning/avskrivning

- Direkta lokalkostnader

Indirekta kostnader definieras som de kostnader som är gemensamma för alla eller flera kostnadsbärare. Begreppet indirekta uttrycker att kostnaderna inte har ett direkt utan ett indirekt samband till en kostnadsbärare. Detta innebär att det inte är kostnadsbärarens egna aktiviteter utan nyttjandet av gemensamma resurser i form av ledning, tjänster, service och infrastruktur i organisationen som genererar kostnaderna.

2. Högskole- och institutionsgemensamma kostnader

De indirekta kostnaderna vid Högskolan i Borås återfinns på central nivå och på institutionsnivå. l modellen benämns de indirekta kostnaderna på central nivå samt institutionsnivå för högskolegemensamma kostnader respektive institutionsgemensamma kostnader. Modellen innebär att i stort sett samtliga kostnader på högskolegemensam nivå med automatik betraktas som indirekta kostnader. De högskolegemensamma kostnaderna vid Högskolan i Borås är organisatoriskt och redovisningstekniskt väl avgränsade och lätta att identifiera. I modellen utgörs de av kostnaderna för:

- Rektors kansli

- Gemensam förvaltning

- Bibliotek & läranderesurser

- Högskolegemensamma centrumbildningar och arbetsenheter

- Nämndernas administration

Högskolans ambition är att kärnverksamheten, utbildning och forskning, i huvudsak ska bedrivas vid institutionerna. När projekt som utgör kärnverksamhet bedrivs på central nivå ska kostnaderna särskiljas från den högskolegemensamma delen och särredovisas.

De indirekta kostnaderna vid institutionerna utgörs av respektive institutions stödverksamhet. De institutionsgemensamma kostnaderna är svårare att klassificera i direkta respektive indirekta kostnader för kostnadsbärarna. I modellen definieras de institutionsgemensamma kostnaderna som:

- Personalkostnader för ledning och administrativ personal och lärare med nedsättning i tjänst för administrativa uppdrag

- Kostnader kopplade till ovanstående individer

Ovanstående innebär att den tid som lärare enligt avtal har för kompetensutveckling och administration inom tjänsten betraktas som kärnverksamhet och inte ska ingå i de indirekta kostnaderna.

3. Sex huvudfunktioner

I enlighet med SUHF:s rekommendationer struktureras de gemensamma kostnaderna i följande sex huvudfunktioner för var och en av nivåerna vid Högskolan i Borås:

- Ledning

- Utbildnings-och forskningsadministration

- Ekonomi- och personaladministration

- Infrastruktur och service

- Bibliotek

- Nivåspecifikt m.m.

Det innebär att högskolan i samband med budgetprocessen identifierar de indirekta kostnaderna på respektive nivå fördelat per verksamhetsgren och funktion.

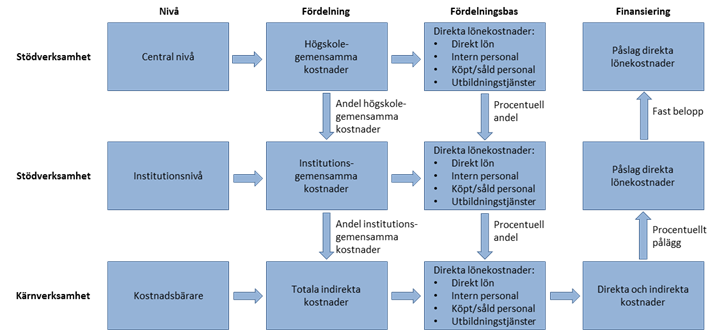

4. Fördelning av indirekta kostnader och fördelningsbas

Vid fördelning av högskole- och institutionsgemensamma kostnader samlas de indirekta kostnaderna och fördelas ned i organisationen nivå för nivå för att till sist belasta kostnadsbärarna. Basen för fördelning mellan samtliga nivåer till kostnadsbärare är direkta lönekostnader.

Direkta lönekostnader består av:

- Direkt lön

- Intern personal

- lnternt köpt och såld personal

- Utbildningstjänster

De högskolegemensamma kostnaderna fördelas på respektive institution som ett fast belopp baserat på institutionernas andel av de direkta lönekostnaderna. Därefter fördelar respektive institution det fasta beloppet (andel av de högskolegemensamma kostnaderna) och de institutionsgemensamma kostnaderna på kostnadsbärarna baserat på respektive kostnadsbärares andel av de direkta lönekostnaderna vid institutionen. Detta innebär att kostnadsbärarna påförs påslag för såväl högskole- som institutionsgemensamma kostnader och att påslaget förfogas av respektive institution (se figur 1).

Figur 1: Modell för fördelning av indirekta kostnader vid Högskolan i Borås.

När en högskolegemensam enhet bedriver externfinansierad verksamhet ska detta särredovisas på en kostnadsbärare. Denna kostnadsbärare påförs påslaget för de högskolegemensamma kostnaderna samt ett generellt påslag. Det generella påslaget motsvarar det institutionsgemensamma påslaget och förfogas av berörd enhet.

5. Kalkyldifferens och budgetavvikelse

Modellen innebär att högskolan beräknar påslaget för indirekta kostnader utifrån budget. Förfaringssättet medför att två olika typer av avvikelser kan uppstå i redovisningen:

- kalkyldifferens

- budgetavvikelse

När utfallet avviker från den budgeterade fördelningsbasen (nämnaren i divisionen), uppstår en kalkyldifferens. Eftersom modellen innebär att indirekta kostnader debiteras kostnadsbärarna från respektive nivå med budgeterade procentsatser, och att högskolegemensamma kostnader debiteras i form av ett fast belopp kommer kalkyldifferenser att uppstå på enhetsnivå. Detta innebär att kalkyldifferenser, såväl positiva som negativa, redovisas på den enhet där de uppstår.

När utfallet avviker från de budgeterade gemensamma kostnaderna (täljaren i divisionen), uppstår en budgetavvikelse. Budgetavvikelser kommer att uppstå på såväl högskolegemensam nivå som institutionsnivå.

6. Full kostnadstäckning och parallell förbrukning

Modellen innebär att full kostnadstäckning eftersträvas. Detta medför att en kostnadsbärare (projekt) ska bära samtliga kostnader, såväl direkta som indirekta, för den planerade verksamheten.

I de fall där en finansiär inte medger ersättning för högskolans indirekta kostnader eller kräver att institutionen/enheten ska bidra med resurser, s.k. medfinansiering, belastar avvikelsen från påslaget för indirekta kostnader berörd verksamhets resultat.

För bidragsfinansierad forskning är andelen av projektets kostnader som finansiärerna medger i normalfallet mindre an kostnadsbärarens totala kostnader vilket ställer krav på medfinansiering. När det finns flera finansieringskällor ska dessa parallellt täcka andelar av såväl direkta som indirekta kostnader, s.k. parallell förbrukning. Det är alltså viktigt att beakta eventuella villkor och begränsningar, som finansiären angivit i kontraktet.

Att finansiären fastställt att bidraget bara får finansiera en del av de indirekta kostnaderna är dock inte tillräckligt skäl för att frångå principen om parallell förbrukning. Det är således inte god redovisningssed att, för ett flerårigt projekt som finansieras av såväl externa medel som anslagsmedel, de första åren enbart förbruka den externa finansiärens medel och först vid projektavslut ta anslagsmedel i anspråk.

Dnr: 221-03-16

Handläggare: Magnus Bergenholtz - controller

Beslutad av: Björn Brorström - rektor

Beslutad: 2010-03-16